诺德股份21年净利同比大增74倍,但Q4已现隐忧?|见智研究

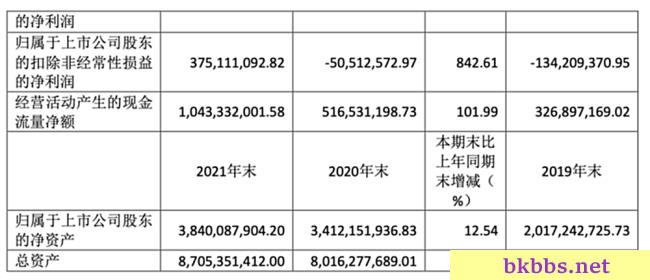

4月18日晚间,诺德发布了2021年年报业绩。2021年,诺德实现营业收入44.46亿元,同比增长106.32%,归母净利润4.05亿元,同比增长7421.9%,扣非后净利润3.75亿元,扭亏为盈。去年扣非后净利润为-5051万元,毛利率为24。

然而,2021年第四季度,诺德的营业收入和利润环比下降,其中营业收入12.1亿元,同比增长52.96%,环比下降1.51%,归母净利润8350万元,同比增长284.7%,环比下降30.5%,扣非后净利润7938万元,同比增长552.6%

1.铜箔业务产销两旺,量价齐升,利润双升。

铜箔业务占诺德营业收入和利润的92%,无疑是诺德最大的业务。2021年,诺德青海铜箔基地产能3.5万吨/年,在建产能1.5万吨/年,而诺德整体铜箔产量达到35633吨,较上年增长61.65%,销量35047吨,基本实现满产满销。这也使得诺德的铜箔营业收入达到40.86亿元,同比增长116.4%,毛利率从2020年的18.92%增长到目前的24.61%,同比增长5.69%。

从诺德2021年的产销情况来看,可以看出基本实现了满产满销,量和利润都在上升。主要原因是终端新能源汽车的高景气带动了动力电池原材料的短缺,以及原材料铜本身的价格上涨。其中,在铜价上涨方面,2021年,铜价从年初到第四季度基本持续上涨,价格从5.7万元/吨左右的低点上涨到最高7.7万元/吨左右。

此外,2021年终端新能源汽车销量爆发,带动动力电池需求持续扩大。然而,作为动力电池的重要配件,锂电池铜箔因其大直径阴极钛辊设备等关键设备海外订货周期长,4.5微米铜箔等高性能极薄铜箔技术壁垒高,产能增速慢于下游动力电池和终端新能源汽车需求,也导致锂电池铜箔整体产能供给增速放缓。

2.该电池厂是装订铜箔企业。

铜箔作为动力电池不可或缺的组成部分,消耗量很大。1GWh动力电池8微米铜箔的消耗量约为900吨,6微米铜箔约为700吨。目前,根据动力电池厂商的扩张计划,仅当代安普科技有限公司2025年对铜箔的需求就至少在50万吨以上(当代安普科技有限公司大部分动力电池都是6微米铜箔,然后4.5微米铜箔已经在尝试,其他二线动力电池厂商还在用8微米铜箔,会需要更多的铜箔),这也使得动力电池厂商与上游铜箔企业绑定不停歇。

尤其是现在,虽然我国锂电池铜箔仍以6微米、8微米为主,但随着消费者对新能源汽车能量密度需求的提高、新能源汽车产业技术水平的创新、新能源汽车厂商产品竞争力的激烈程度,动力锂电池厂商对4微米、4.5微米等更薄、更高端的锂电池铜箔的需求将进一步放大。目前,这些产品已经在当代Amperex科技有限公司、中创新航等动力锂电池头生产企业得到应用,但量产这些超薄锂电池铜箔的尝试并不多。

2021年以来,在动力电池原材料供应紧张,涨价情绪蔓延的情况下,为了保证铜箔供应的稳定性,控制原材料成本,获得更好的产品,很多动力电池厂商开始盘点,成立合资公司,提前布局锂电池铜箔。其中,动力电池龙头企业当代安培科技有限公司与佳源科技成立合资公司,建设年产10万吨高性能铜箔项目,与LG化学战略入股德福科技;蜂巢能源也完成了对江铜叶子的投资,保持了其铜箔供应链的稳定;亿纬锂能还宣布与铜陵何华合作建设年产10万吨锂铜箔项目。

诺德是其中的佼佼者,目前产能为4.3万吨/年,青海和黄石分别为1.5万吨和5万吨。而且在诺德主力产品6微米铜箔持续放量的同时,诺德研发并量产的4.5微米和4微米超薄锂电池铜箔也逐渐提高了产品占比,这说明诺德也将成为动力电池厂商的有力追赶者。