作者:普子胥

出品|网易科技《态℃》栏目组

降本增效,寻找第二增长点:或许成了腾讯2022年无可避免的两大主题。

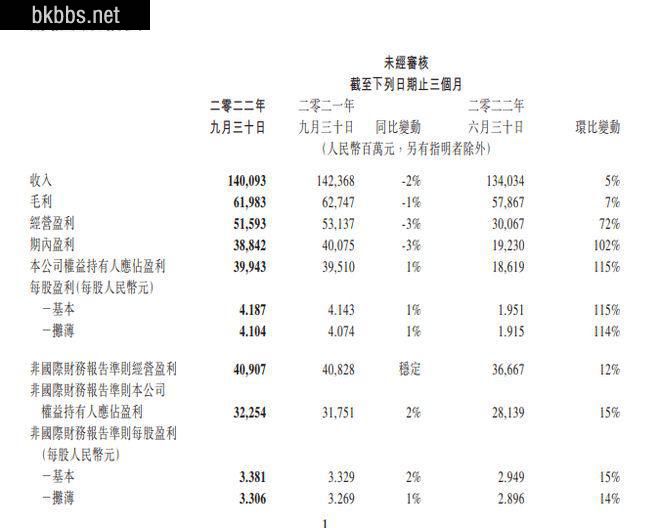

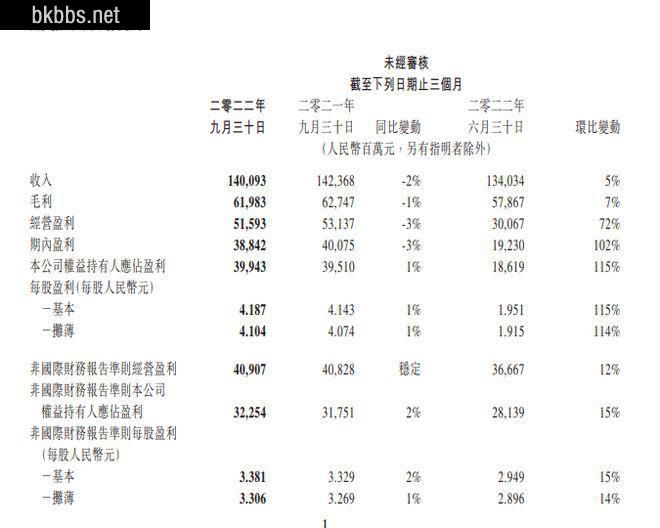

2022年11月16日,腾讯控股(0700.HK)发布2022年第三季度业绩。报告显示,腾讯Q3营收1400.93亿元,环比增加5%,同比减少2%;毛利润619.83亿元,同比减少1%,环比增加7%;净利润(Non-IFRS)322.54亿元,同比增加2%,环比增加15%。

马化腾曾在2022年Q2财报中表示:“在第二季度期间,我们主动退出非核心业务,收紧营销开支,削减运营费用,使我们在收入承压的情况下实现非国际财务报告准则盈利环比增长。”

而经历了上季度的调整——Q2腾讯营收同比下滑3%至1340亿元,尤其是经调整净利润同比下降17%至281.39亿元——连续四季度净利润下降直至现在,腾讯营收与利润双双回暖,“至暗时刻”似乎已经过去:

对此,马化腾在腾讯Q3财报中表示:“公司在视频号中推出信息流广告,在国际游戏发行上取得突破,并通过降本增效措施,重新聚焦核心业务,有效控制成本增长。”

一、2022年,腾讯的降本增效怎样了?

降本增效无疑是腾讯2022关键词之首。

于增效方面,腾讯Q3营收表现较为平稳,环比增长5%至1400.93亿元,逐渐回暖。而分业务而看,腾讯Q3业务表现则有喜有忧。实际上,按照业务划分,腾讯三大块业务分别为:增值业务(主要为游戏和社交网络)、网络广告以及金融科技和企业服务。

在增值服务业务方面,腾讯Q3收入727亿元,同比下降3%,环比上升1%,总体保持稳定。其中,腾讯社交网络收入同比、环比均下降2%至298亿元。对此,腾讯表示为视频号直播服务及音乐付费会员服务的收入增加,而音乐直播、游戏直播及视频付费会员服务的收入减少所致。

而增值另一业务:游戏,则呈现出“一增一减”态势。出海方面,腾讯国际市场游戏收入117亿元,同比增长3%、环比增长9%,终于结束了2022年以来的“原地踏步”、甚至是衰减的态势。对此,腾讯表示主要归结于本季《VALORANT》稳健增长,并成功推出了《幻塔》并扩展于Miniclip旗下的游戏组合所致。

但游戏业务中,腾讯“老大难”的问题则集中于国内市场。2022年Q3,腾讯本土市场游戏收入312亿元,同比下降7%,环比下降2%。对此,腾讯表示由于行业过渡性的挑战导致付费用户减少所致。

实际上,2022年前三季度,受游戏版号未能推新影响,腾讯国内游戏业务逐渐陷入存量竞争中。同时,受自2021年9月起生效的未成年人保护措施,以及《王者荣耀》《和平精英》等若干现有游戏收入减少影响,腾讯游戏在国内市场迎来了持续“蛰伏”期。

类似情况也发生在腾讯网络广告业务方面。Q3腾讯该业务收入215亿元,同比下降5%、环比增长15%。其中,社交及其他广告收入环比增长17%、同比下降1%,达到189亿元。但另一方面,腾讯媒体广告收入人民币26亿元,环比增长3%,同比下降26%。

以上两大业务在2022年Q3以及近一年表现足以说明,腾讯较为“传统”且一直占比较大的游戏与广告业务,虽然相较上一季度开始回暖,但将时间线拉长,两大业务已经陷入增长瓶颈之中,仅有的增量难以成为拉动腾讯增长的引擎。

而腾讯三大业务中的金融科技及企业服务业务,或许是腾讯Q3最大的“亮点”——2022年Q3腾讯该业务收入至448亿元,同比增长4%、环比增长6%,营收占比达到32%:如若按照单独业务划分,该业务再超网络游戏板块成为腾讯现阶段营收贡献最大的业务板块。

实际上,自2018年“930”组织架构调整后,腾讯金融科技与企业服务板块占比从2019年1季度25%提升到2021年以来30%以上,业务收入从218亿元增长至2022年三季度的448亿元,长期呈现出较为稳健的增长。

这或并不足以认为腾讯开始逐渐摆脱“游戏”依赖,但这样的收入结构调整,也确实可以看出腾讯TOB业务与TO C业务并行的业务基本盘构想。

从降本增效视角观察,腾讯2022年Q3虽然增量有限,但基本稳住了态势。

在降本层面,腾讯Q3收入成本同比下降2%至人民币781亿元。其中,增值业务收入成本同比下降1%至351亿,网络广告业务收入成本同比下降5%至115亿,金融科技及企业服务业务收入成本同比下降3%至299亿。对此,腾讯将原因总结为:对渠道及分销成本、云项目部署成本及内容成本的严格把控,而服务器与频宽成本(特别是随视频号服务增长而产生的成本)增加。