315之际,我们也向购房者说一下,买房不能只看表面,一些光鲜亮丽的数据并不一定代表开发商真正的实力。去年,泰禾、山水文园等都曾是风光无限,然而却败走麦城,让无数业主无家可归。最好还是分析下他们为了粉饰好看的数据,做了哪些违背规律的事。高周转背后,购房者须擦亮眼睛,否则,代价是很沉重的。

01

今天我们拿2020年数据看上去还算不错的中骏集团举例,希望能吸取教训。公告显示,截止到2020年12月31日,中骏集团连同其合营公司及联营公司全年累计实现合同销售金额约1015.37亿元,合同销售面积约736.78万平方米,同比分别增长26%及16%,按930亿元的全年销售目标算,中骏集团完成全年目标的109%。这也是这家闽系房企,首次进入千亿阵营。

这是值得庆贺的事,毕竟对于中骏来说,这意味着从一个小而美的房企跨进了千亿规模,身份不一般了。

要知道,这家福建起家的房企,中骏一直谦逊低调,发展速度上不算太突出,可以用“稳健”打标签。直到2013年时才突破100亿元规模。而跨入千亿规模,仅仅用了7年时间,而且也就是最近几年才“着急”的。

一提起闽系房企,很多人脑子里蹦出的是“激进”字眼,比如泰禾、阳光城、融信基本上都有这样的感觉。而中骏似乎是一股清流。

02

去年,为逐步解决房地产行业过热、房企信用风险上升等问题,监管部门首次提出了“三道红线”,也成为了房企安全自检的重要指标。

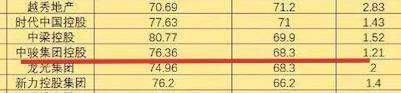

据中骏集团控股半年报数据显示,其剔除预收款后的资产负债率为76.36%,超监管“红线”(70%),财务归属“黄色”阵营。

虽然只是踩中了一道,但是这已经是黄色预警了。从百亿到千亿规模,那不是靠稳健就能获得的。中骏通过合联营模式撬动规模的快速增长,从而扩大市场份额、获取融资优势,虽然在行业并非少见,但跟同类房企相比,中骏的销售权益占比明显偏低。

我们看一组数据,2017年-2019年,中骏集团的销售额增速分别为41.28%、54.82%和56.61%,合约销售金额复合年均增长率达到56%,应该说,2017年总部迁至上海后,公司放弃“稳健”步伐,开始了闽系式房企的“激进”行为,多次以地王的称号拿下地块,甚至以马甲形式拿地。

可是如今时代不同了,房地产整个行业都处在下行通道中,而且在“三道红线”的预期压力下,房企的三大指标格外备受。

从土地储备规模看,2014年-2016年,中骏集团土地储备总建筑面积复合年增长率为-6.73%;2017年-2019年,复合年增长率由负转正,达到43.56%。截至2020年6月底,中骏集团的土地储备约3303万平方米,其中集团应占面积2006万平方米,权益比例60.73%,预计短期内权益比难以大幅提升。从城市能级来看,公司的投资集中在二线和三四线,截至6月末,所占土地储备成本分别达68.5%、22.6%,一线城市仅8.9%。

但是,在2015年-2016年期间,公司在一线城市的土地储备均在55%左右。战略上的调整能跟上三四线城市发展红利吗?恐怕踩错了。随着棚改退出,甚至三四线城市面临调整,中骏集团的未来发展也蒙上了一层阴影。

野心是要有代价的,规模扩张的背后是隐忧与风险的积聚。

03

刚才说到,中骏集团踩中了一条红线,另一条还是比较健康的。截至去年6月末,中骏的净负债率为68.95%,处于业内合理水平。