经济观察网 记者 胡群 “我的信用卡已经逾期两个多月。”电话里传来陈伟疲惫的声音,“当初申请信用卡是担心不能及时还房贷,做备用资金,过去几年中套现过几次,目前几张卡都已逾期,房贷也快断供,现在一看到催收电话就紧张。”

陈伟今年已经29岁了,2019年春天他在郑州买了一套房,并于当年十一假期结婚。为了还房贷,陈伟在郑州白天做餐饮生意,晚上送外卖。2021年,郑州的生意惨淡,就在当年底他和几位朋友一起去上海送外卖,开始几个月收入很不错,但自今年春天起,虽然吃苦不少,却赚钱不多;为及时偿还按揭就通过信用卡套现周转资金,现在几张信用卡都已逾期。

像陈伟一样遭遇信用卡不能及时还款的情况会反映在银行的财报上。财报显示,银行信用卡不良增加较快,为此,银行通过不良资产证券化及信用卡不良债权资产转让加快不良处置力度。据记者不完全统计,这些信用卡不良的未偿本息费余额超980亿元,涉及超300万户持卡人。

央行数据显示,截至二季度末,信用卡逾期半年未偿信贷总额842.85亿元,环比下降8.49%,占信用卡应偿信贷余额的0.98%。专家指出,当前信用卡违约风险存在一定压力,但仍在可控范围之内。

信用卡不良新增占比上升

今年以来,商业银行新增不良资产规模加快,银行的不良资产处置更快,因此多家银行的不良率持续处于较低水平。

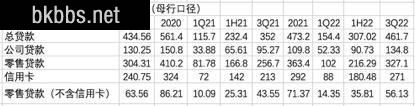

以招商银行为例,2022年三季报显示,该行不良贷款余额570.88亿元,较上年末增加62.26亿元;不良贷款率0.95%,较上年末上升0.04个百分点。前三季度中,招行新生成不良贷款461.69亿元,同比增加109.71亿元;共处置不良贷款420.26亿元,其中,常规核销174.12亿元,清收95.38亿元,不良资产证券化104.23亿元,通过抵债、转让、重组上迁、减免等其他方式处置46.53亿元。

在新增不良贷款中,尤以信用卡贷款为主,招行信用卡新生成不良贷款270.74亿元,同比增加57.58亿元,占全行新增不良贷款58.64%。

根据招行近年披露的数据,信用卡新增不良资产持续占全行新增不良资产50%以上。

数据来源:招行财报 中泰证券研究所

这与毕马威发布的《2022年中国银行业调查报告》中的股份制银行数据一致。上述报告根据5家大型商业银行(除中国银行),7家股份制商业银行,12家城商行,7家农商行2021年年报数据分析,国有大行信用卡不良资产占全行不良资产28%,股份制银行占比50%,城商行占比11%,农商行占比15%。

其中,7家股份制商业银行为平安银行、招商银行、浦发银行、兴业银行、民生银行、广发银行、渤海银行;12家城商行为中原银行、郑州银行、杭州银行、南京银行、上海银行、天津银行、成都银行、重庆银行、贵州银行、盛京银行、锦州银行、九江银行;7家农商行为青农商行、常熟银行、瑞丰银行、沪农商行、广州农商行、重庆农商行、顺德农商行。

如此之高的信用卡不良资产怎么处置?

“我们内催团队催到逾期前或刚开始逾期,大部分M2和M3(即逾期在两个月至三个月)就‘扔’出去了,委外都催不回来的话,就打包通过其他方式处置。”一位来自某股份制银行信用卡中心人士向记者称,从资产包的折扣来看,今年已明显低于前几年,有些资产包甚至低于一折。

不良ABS:278万户借款人信用卡逾期

11月14日,中国债券信息网发布《福鑫2022年第一期不良资产支持证券发行文件》,光大银行将发行1.6亿元信用卡不良债权ABS,本期资产支持证券项下的基础资产涉及4.7万户借款人,全部未偿贷款本息费总额为 26.27亿元。

11月7日,交行发布2022年“交诚”系列不良资产支持证券的注册申请报告。交行将在今年年底前在全国银行间债券市场发行15亿元不良信用卡债权ABS。今年9月份,交行已发行3.22亿元信用卡不良债权ABS,基础资产池未偿本息费余额37.74亿元,涉及借款人14万人。

今年以来,已有12家银行发行88.55亿元信用卡不良资产ABS,未偿本息费合计878.63亿元,涉及借款人274万户,平均预期6个月。