你了解增值税一般计税怎么算税的吗?

今天就给大家来介绍这方面的知识,希望可以对大家有用。

(此处已添加小程序,请到今日头条客户端查看)财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

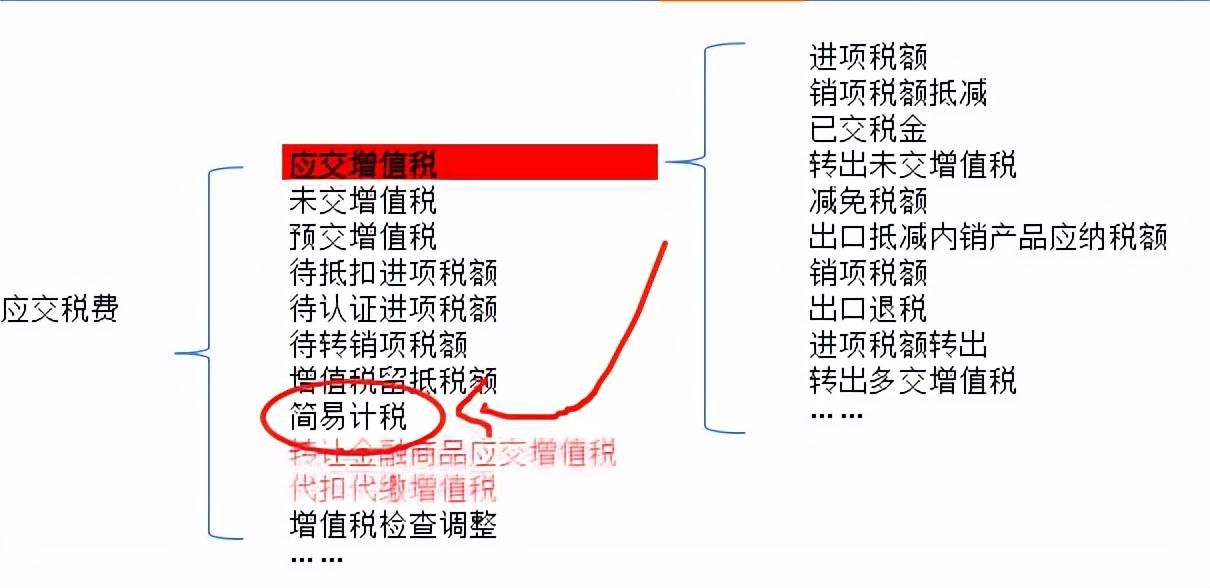

一般纳税人的增值税核算,我们目前参照的核算办法其实就是财会2016 22号文,大家应该严格按照文件来执行。

22号文给一般纳税人设置了很多科目和专栏。

是不是看着都有点头大?

其实真的也不用头大,对于增值税一般纳税人来说,其正常有两种计税方式。一种是简易计税,一种是一般计税。

简易计税算法简单,就是直接以销售额乘以征收率计算,当然还可能涉及差额扣除的问题,但是总体来说相对于一般计税都是很简单的,所以简易计税的核算我们看到没设置专栏了,直接就给了一个应交税费-简易计税科目。

财会2016 22号文规定

二哥举个比较典型的例子给大家,就是简易带差额计税的,一般纳税人劳务派遣业务。

假设劳务派遣公司向客户收取105万,其中94.5万是社保等费用,一般纳税人采取5%简易计税。劳务派遣公司,缴纳增值税=(105-94.5)/1.05*0.05=0.5万

会计核算如下:

借:银行存款 105万

贷:主营业务收入 100万

贷:应交税费-简易计税 5万

借:主营业务成本94.5万

贷:应付职工薪酬 94.5万

同时差额扣减分录

借:应交税费-简易计税 4.5万

贷:主营业务成本 4.5万

最后缴纳

借:应交税费-简易计税 0.5万

贷:银行存款 0.5万

一般纳税人选用简易计税方法计税项目也不存在期末结转问题,申报缴纳当期应纳税额时,直接借记本明细科目即可。

应交税费-简易计税对一般纳税人来说,不仅是计算科目,更是缴纳科目,它记录了简易计税的全过程。