那么我们再来看看一般计税。

一般计税就相对复杂一些了,但是也不用害怕。

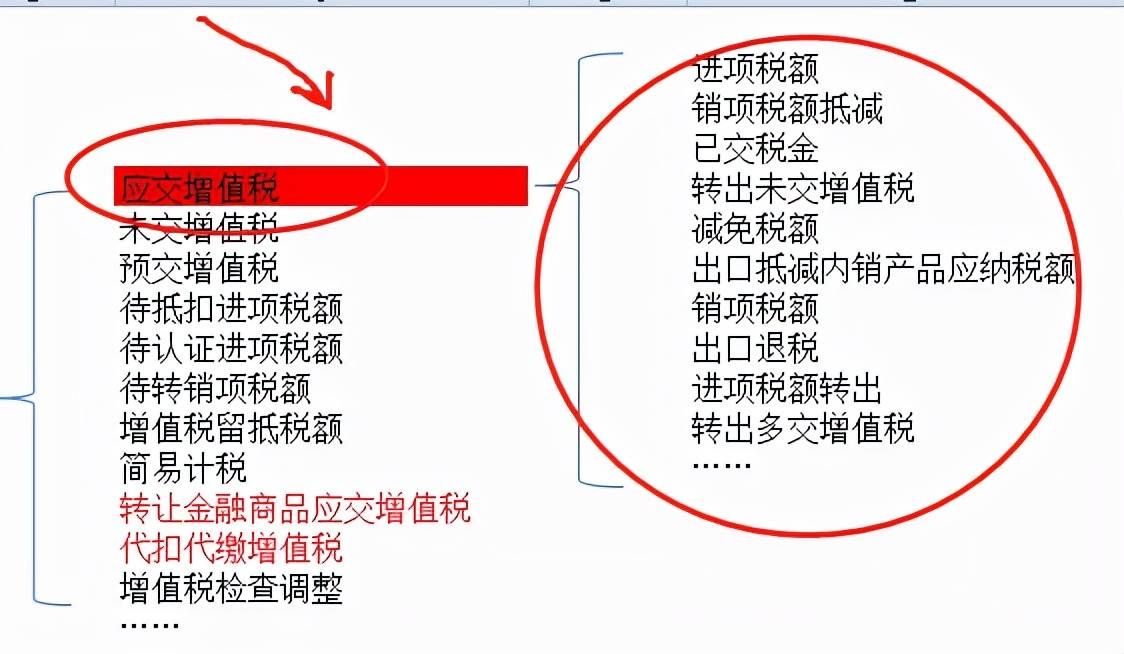

一般计税因为算法相对复杂,所以直接用一个科目就比较混乱,所以就在应交增值税下设置了若干专栏,用于记录一般计税下增值税的计算过程。

但是应交增值税仅仅是一个计算科目,实际缴纳却不在这个科目,而是在应交税费-未交增值税这个科目里面。

应交增值税就涉及到期末结转的问题,需要把应交的增值税结转到未交增值税进行缴纳,把多交的增值税结转到未交增值税体现多交了。

日常核算我们先在应交增值税下面把增值税算清楚,期末时候再根据算清楚的增值税结转到未交增值税进行申报缴纳处理。

增值税一般计税怎么算税的呢?

二哥前面无数次给大家说了增值税一般计税的原理,其实你购买产品和服务支付的增值税都是先行垫付的(并由销售方统一申报),待到你把这些产品继续往下流通时候,这些垫付的增值税可以退给你(抵扣或留抵退税)。

垫付的增值税我们计入应交增值税(进项税),税务局未来要从你销售需要缴纳的增值税(销项税)中抵扣或者通过留抵退税退还给你。

那么应交增值税这个科目期末的结果就只有两种情况。

1、期末留抵,应交增值税借方余额

2、应交增值税余额为0

二哥税税念公司2021年8月销项税额10万,进项税额8万,期末应缴纳增值税2万。

这个时候需要结转到未交增值税缴纳,结转后应交增值税期末余额是0。

借:应交税费-应交增值税(转出未交增值税) 2

贷:应交税费-未交增值税 2

申报缴纳

借:应交税费-未交增值税 2

贷:银行存款 2

二哥税税念公司2021年8月销项税额8万,进项税额10万,期末应缴增值税0,尚未抵扣或者退税的留抵税额2万。

注意,这里描述的是尚未抵扣或者尚未申请留抵税额2万,并非是公司多交增值税2万。

所以不需要通过转出多交增值税结转到未交增值税,不做结转,待到后期抵扣或者留抵退税即可。

(不需要)

在当期增值税申报表中我们看到2万也是体现的留抵税额,而不是期末多交增值税。